Para darle auxilio al sector productivo por el COVID-19, el Gobierno de Honduras autorizó endeudarse hasta por 2500 millones de dólares, y le encargó a un banco estatal dar las garantías y créditos que favorecieran a la pequeña y mediana empresa. Sin embargo, esta investigación encontró que, a pesar de las promesas, el dinero ha beneficiado más a la banca privada, conglomerados empresariales y compañías medianas. A la microempresa casi no ha le ha llegado alivio oficial.

Texto: Fernando Silva

Ilustración: Miguel Méndez

Fotografías: Martín Cálix

De La Montaña Café es una microempresa que vende diversos tipos de café que venía creciendo, sobre todo desde 2017, cuando empezó a conquistar decenas de nuevos clientes desde su pequeño local en una torre corporativa en Tegucigalpa, la capital de Honduras. La dueña del negocio, Monserrath Morazán, estaba complacida de su progreso: se había ganado varios concursos de cata y sus empleados ya eran cuatro.

La pandemia puso fin a todo. Tuvo que cerrar la tienda desde el 16 de marzo, después de que el Gobierno decretara el estado de excepción y la cuarentena para frenar el contagio. Pero tenía que seguir pagando alquiler y como no tenía ingresos se endeudó. En julio la microempresaria tuvo que entregar el local, despedir a tres empleados y ponerse a trabajar desde su casa. Algunos de sus clientes le siguieron comprando café en grano y molido, pero las ventas quedaron reducidas a la tercera parte, y con ello consiguió pagar la deuda al banco.

«Hemos estado completamente solos», dice Monserrath a Contracorriente por teléfono. «Todos los días estamos intentando hacer lo que podemos con lo que tenemos, pero nadie se ha acercado a ayudar».

Para abril de este año, ya casi cuatro de cada diez Mipymes habían cerrado operaciones temporalmente.

Créditos sí hubo, pero ¿para quién?

El presidente Juan Orlando Hernández dijo el pasado 16 de agosto que «la economía mundial está seriamente afectada, incluyendo la de Honduras, pero el efecto es mayor en la micro y pequeña empresa» y agregó que «todos tenemos que actuar para apoyarles».

Ese ha sido el discurso gubernamental desde abril, señalando que la prioridad del creciente endeudamiento público de Honduras es aliviar el impacto que la emergencia sanitaria tuvo en empresas y trabajadores.

El país ha suscrito 1054.6 millones de dólares en préstamos con nueve organismos multilaterales y bonos internos, según datos del Plan de financiamiento para atender los efectos derivados del COVID-19 de la Secretaría de Finanzas.

Siendo las 300 000 medianas y pequeñas empresas o Mipymes —como De la Montaña Café— las que en Honduras generan entre el 70 y el 80 % del empleo del país, según el Consejo Hondureño de la Empresa Privada (Cohep) y alrededor de una cuarta parte del producto interno bruto hondureño, sería de esperar que ellas tuvieran la prioridad en este esfuerzo.

No obstante, esta investigación de Contracorriente —que hizo parte de la colaboración transfronteriza Siguiendo el dinero de la COVID-19, junto con la alianza Guateleaks de Guatemala, Contracorriente de Honduras, el Canal 13 Noticias de Costa Rica y el Centro Latinoamericano de Investigación Periodística (CLIP)— revela una realidad muy distinta.

El Banco Hondureño para la Producción y la Vivienda (Banhprovi) —una entidad oficial de segundo piso y primer piso que coloca fondos de redescuento en la banca privada para beneficiar al usuario final— ha facilitado préstamos para programas de apoyo a la producción y las Mipyme.

Como explica el economista Hugo Noé Pino el redescuento es un mecanismo por el cual «los bancos inicialmente los prestan con su dinero, pero luego Banhprovi les reembolsa la cantidad total de lo que han prestado». Al final, dice que «solo sirven como intermediarios para llegar al usuario final».

«Banhprovi puede prestar directamente a la banca privada, pero existe un gran riesgo en que si los préstamos que da este banco estatal no tienen control, la mora será muy alta y puede llegar a la quiebra».

Contracorriente solicitó la lista de los cien principales créditos otorgados a empresarios bajo este mecanismo —entre el 27 de marzo y el 20 de octubre— al Banhprovi y encontró, que el mayor préstamo en pandemia fue para el Grupo Jaremar, dueño de la cuarta parte de la producción de aceite de palma en el país, con más de 1500 hectáreas de palma cultivadas en el Bajo Aguán.

Mediante siete solicitudes de crédito distintas, este conglomerado obtuvo 80 millones de lempiras (3,3 millones de dólares) con destino, entre otros, a la compra de un vehículo de trabajo y al cultivo de la palma en una zona que vive un conflicto agrario que se ha agudizado en la última década.

Otro de los grandes créditos por 28 millones de lempiras (1,1 millón de dólares) lo obtuvo la Compañía Azucarera Tres Valles, para la generación y producción de energía a través de biomasa.

En total, estos 100 créditos mayores otorgaron 1784 millones de lempiras (72,8 millones de dólares) distribuidos así: 1049 millones de lempiras (42,8 millones de dólares) fueron créditos de producción (agroindustria, palma aceitera, energía renovable, sector hotelero, maquinaria agropecuaria); y 735 millones de lempiras (30 millones de dólares) fueron créditos para del sector Mipyme.

Entre los beneficiarios de créditos menores figura el particular Asterio Reyes Hernández, dirigente del Partido Nacional, expresidente del Instituto Hondureño del Café (Ihcafe) y padre de Samuel Reyes, exministro de Defensa en el primer periodo del actual presidente.

El economista Pino explica que estos recursos de redescuento «casi siempre se han destinado para medianos y grandes empresarios, difícilmente van para pequeños empresarios; van para los productores de palma africana que muchos de ellos tienen cientos de hectáreas, para los grandes productores de granos básicos, pero no a los campesinos».

No solo a los empresarios grandes les va bien con estos préstamos, a los bancos privados también. En estos créditos la tasa anual que le cobró el Banhprovi a los Intermediarios Financieros (banca privada) fue de hasta el 4 %, pero los bancos pueden fijar tasas para el solicitante de crédito de hasta el 13 %. En ese margen reside la ganancia de los bancos.

El Banco Ficohsa fue el que más otorgó créditos por 272.9 millones de lempiras (11 millones de dólares) que luego le reembolsó la banca oficial (redescuento). Obtendrá una ganancia por el margen de intermediación entre bajo crédito que le dio al gobierno y el interés más alto que les cobró a los clientes.

Ley de auxilio no es para todos

Otra forma que el Estado anunció como ayuda a los empresarios medianos y pequeños que habían tenido que cerrar durante las restricciones obligatorias impuestas por la emergencia sanitaria, fue la Ley de auxilio al sector productivo y los trabajadores ante los efectos de la pandemia, aprobada por el Congreso Nacional a finales de abril de 2020.

El dinero para poner en práctica la ley salió de un préstamo que firmó el Banco Central de Honduras (BCH) con el Banco Centroamericano de Integración Económica (BCIE) por 200 millones de dólares. El BCEI había trazado un plan de acción del Programa de Emergencia de Apoyo y Preparación ante el COVID-19 y su reactivación económica y con él de guía otorgó préstamos a varios países de la región, entre ellos Honduras.

Con estos fondos, el BCH creó dos fideicomisos con el banco estatal Banhprovi para la administración de este mismo número de fondos de garantía. Uno para Empresas de Mayor Tamaño (EMT) —alrededor de 950 empresas a nivel nacional— de 1900 millones de lempiras (77 millones de dólares), y otro de 2500 millones (102 millones de dólares) para beneficiar al sector Mipyme.

Como funciona el mecanismo es que los fondos emiten certificados de garantía en favor de los empresarios, quienes, al pedir un crédito en la banca privada, solo tendrían que presentar garantías —hipotecarias, mobiliaria o fiduciaria— entre el 10 y 35 % del valor del préstamo en el caso de las Mipyme, el sector esencial para el que se anunció principalmente este beneficio.

Según explica el economista Pino: «si la empresa al final no paga, entonces Banhprovi tiene que pagar el riesgo que asumió el banco que en este caso puede ser hasta el 90 % del préstamo.

Por radio y televisión, el presidente Juan Orlando Hernández aseguró el 24 de abril que esta medida representaba «el oxígeno» para que las Mipyme no mueran ante la crisis.

«La gran mayoría de los deudores del país como empresas, son micro, pequeñas y medianas», dijo entonces el presidente Hernández. «Bueno, ahora tendrán un beneficio del 90 % en la garantía de su crédito para que fácilmente el banco, la cooperativa o la financiera le preste a usted, porque el Estado va a asumir hasta el 90 % de esas garantías».

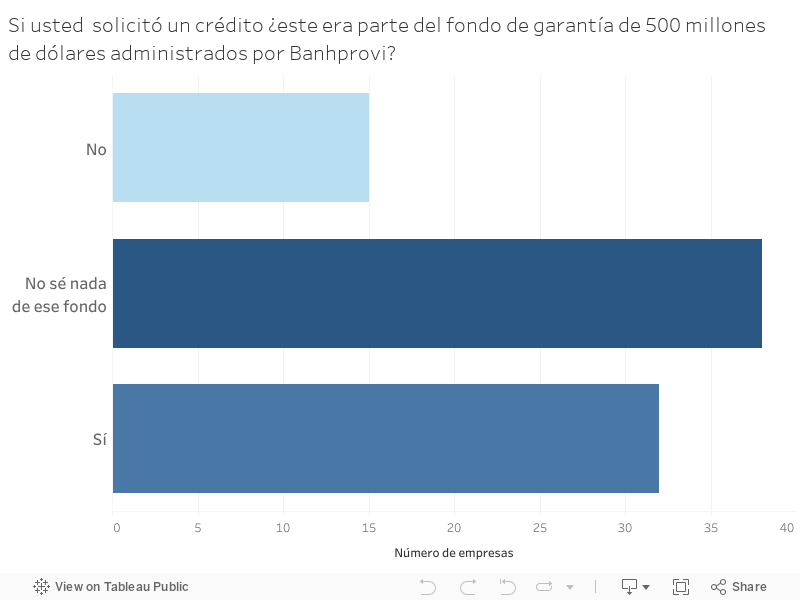

Para conocer a quiénes les estaban llegando estas garantías, Contracorriente hizo una solicitud de acceso a la información pública para obtener un listado de las garantías emitidas por Banhprovi, provenientes de los dos fondos que administra Mipyme y Empresas de Mayor Tamaño.

En ambos listados no se identifican nombres del usuario final, por lo que no se puede saber el tipo de empresa a la que se ha otorgado el certificado de garantía. En el caso del Fondo de Garantía Mipymes, los 50 principales certificados suman un total de 122.7 millones de lempiras (5 millones de dólares), mientras que en el Fondo de Garantía Empresas de Mayor Tamaño las 15 garantías que se han dado desde el 24 de abril hasta el 29 de octubre, alcanzan los 196.1 millones de lempiras (8 millones de dólares). En otras palabras, monto del total de garantías otorgadas a 15 Empresas de Mayor Tamaño es mayor a la dada a las principales 50 del fondo Mipyme.

«¿Se acuerda que el Gobierno se supone que estaba dando unas garantías del 80 %?», dijo en la entrevista telefónica la dueña de De La Montaña Café, Monserrath Morazán, quien no tiene deudas pendientes. «Yo probé en BAC y Banco Atlántida, a mí no me dijeron que me cubría el 80 % ni nada. Me pidieron una prenda en garantía que representara el 70 % del valor que solicité, no puedo arriesgar algo si no sé cómo será el futuro».

Esperanza Escobar, presidenta de la Asociación Nacional de Medianas y Pequeñas Industrias de Honduras (ANMIPH), asegura que cuando las autoridades dicen que han favorecido a la Mipyme con cierta cantidad de créditos, o que han exportado o que el Estado les ha comprado determinados millones. En todos esos casos no se refieren a las Mipyme. «Están ayudando a la mediana empresa que al final también son empresas estables como las grandes», dice. Según Escobar, los pequeños empresarios, no tienen la garantía que los bancos piden.

«Los bancos nos piden que no vivamos en barrios que están en riesgo social, la mayoría vive en barrios de riesgo social y nuestras propiedades no le sirven a la banca, no las aceptan. No tenemos otras propiedades, nosotros solo nos tenemos a nosotros».

La presidenta asegura que la banca está desconociendo esta ley. «La banca prefiere prestarle un millón a un empresario de la mediana empresa que un millón a diez empresarios de la micro y pequeña», dice, y sin embargo al Gobierno le corresponde sacar adelante el sector económico que más empleo genera en el país.

Otro problema en el que coinciden varias fuentes, es que las mipymes tampoco han podido acceder a esas garantías porque como la mayoría se endeudó para subsistir durante los meses de cierre, están reportadas en la central de riesgos.

«Este tipo de fondos de garantía pueden ser útiles», dice el economista Pino, pero no alcanza a la microempresa que no es sujeta de crédito por la deuda que ya tiene en el sistema financiero. Escobar coincide: «no podemos sacar dinero de la banca porque estamos en la central de riesgos».

«La única manera de que el banco le preste a la Mipyme es que el Estado asuma una garantía porque la crisis no es predecible», dijo a Contracorriente vía Zoom, Mayra Falck, economista y presidenta ejecutiva de Banhprovi. «Entonces el Estado emite la garantía y le dice al microempresario: no se preocupe, si va a pedir menos de 300 000 lempiras (aproximadamente 12 000 dólares), le cubrimos el 90 %”. Sin embargo, también explica que el requisito para acceder a la garantía tiene que ver con que el banco haya calificado a las empresas, no con que Banhprovi las haya calificado. «La moral de pago es lo más importante», asegura.

En resumen, el microempresario que no puede pagar sus deudas por la caída de las ventas que trajo el cierre decretado por el Gobierno por la emergencia sanitaria, es quien más necesitaría que el Estado avale sus créditos con la banca privada para poder salir de la crisis. Pero el Banhprovi solo le da la garantía si los bancos privados certifican que no tiene deudas pendientes. Y como las tiene no le dan el auxilio estatal.

El economista Ricardo Castaneda, del Instituto Centroamericano de Estudios Fiscales (Icefi), dijo a Contracorriente que da la impresión de que el diseño de este programa de fondos de garantía era para «dejar fuera, desde un inicio, a la mayor parte de las micros y pequeñas empresas, que no iban a poder reunir las características para acceder a los fondos».

«No basta que el discurso político diga que se va a proteger a este sector si eso no se transforma en el establecimiento de medidas que realmente lo hagan», concluyó.

Contrato con Confianza

En todo caso no es el Banhprovi el que otorga directamente las garantías. Cuando tuvo que hacerse cargo de administrar potencialmente 50 000 o más garantías para las pequeñas empresas, resolvió subcontratar el proceso con una empresa privada de los mismos bancos.

El 27 de mayo, cuando ya se había conformado el fideicomiso para que Banhprovi administrara el fondo de garantía dirigido a las Mipyme, Falck envió una carta pública a Mario Agüero Lacayo, vicepresidente ejecutivo de Banco Atlántida —uno de los bancos privados más importantes del país— y presidente de la junta directiva de Confianza Sociedad Administradora de Fondos de Garantía (Confianza SA-FGR), para solicitarle una oferta económica y técnica que propiciara la tercerización del servicio de la emisión de las garantías que iban a solicitar los Mipymes en la banca privada, y que Banhprovi esperaba llegaran a las 50 000 emisiones mensuales.

Según documentos públicos, los accionistas de Confianza son los tres bancos privados del país: Banco de América Central (BAC), Banco Atlántida y Banco Ficohsa.

Confianza, según documentos públicos de la Comisión Nacional de Bancos y Seguros, está autorizada para emitir garantías y administrar fondos que faciliten el acceso al crédito, y se encargaría primordialmente de la emisión y entrega del certificado de garantía en los casos que un empresario solicite crédito en las instituciones de la banca nacional.

«Emitir 50 000 garantías mensuales sin la plataforma necesaria, no era natural. La plataforma que tiene Confianza es mucho más eficiente para emitir con el intermediario», dice Falck y agrega que era proveedor único por lo que se hizo la negociación de acuerdo con la Ley de Contratación del Estado.

«No hay nada escondido, todo está en el portal de transparencia», dijo. No obstante, como Contracorriente comprobó que el contrato final no está en el portal de transparencia, preguntó a Falck cuáles son las condiciones del negocio. La funcionaria argumentó que el contrato con Confianza es privado y «para nosotros divulgar información privada es complicado como funcionarios públicos».

Contracorriente pudo averiguar, sin embargo, a través de una solicitud de acceso a la información, que el contrato entre Banhprovi y Confianza tiene una duración de 18 meses y el banco oficial se comprometió a pagar el monto total de 9,2 millones de lempiras (375 553 dólares) a la empresa privada. Además, Confianza no asume ningún riesgo en la emisión de las garantías y solo se compromete a presentar informes semestrales de sus actividades para recibir el pago acordado.

Sobre los beneficios asegurados que tiene Confianza en comparación con la dificultad en el acceso a las garantías y a los créditos que tienen los microempresarios en este momento crítico, Escobar de la Asociación de las Pequeñas y Medianas Industrias dice que «el único que no puede hacer negocios con el Gobierno somos nosotros. En otras ocasiones han salvado a los bancos, a empresarios, a las franquicias con condonaciones, ¿y nosotros?».

A ninguno le aprobaron su solicitud de crédito

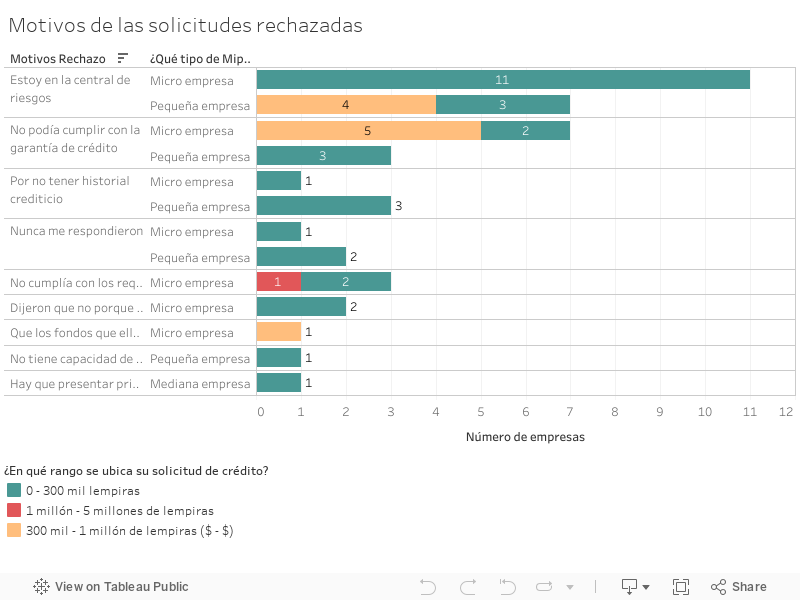

Según un sondeo realizado por Contracorriente entre 85 empresas micro, pequeñas y medianas asociadas a la ANMPIH, la gran mayoría aseguró que sus ingresos habían sido afectados considerablemente por la pandemia y sin embargo no recibieron ayuda. Más de la mitad intentó acceder a los anunciados beneficios oficiales, pero ninguno lo consiguió.

Estos son los hallazgos en mayor detalle: el 55.3 % se identificó como dueño de microempresas (1-10 empleados) y el 43.5 % dijo que es dueño de pequeñas empresas (11-50 empleados).

De estos empresarios el 81.2 % aseguró que sus ingresos habían sido afectados considerablemente por la pandemia.

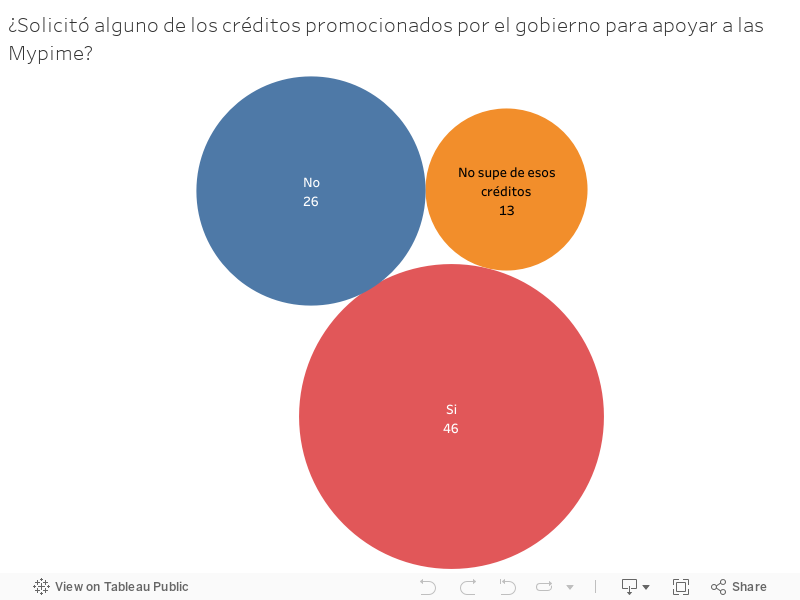

Un poco más de la mitad de las micro y pequeñas empresas tomadas en esta muestra solicitaron algún crédito promocionado por el Gobierno para apoyar a la Mipyme. Sin embargo, ningún empresario dijo que su solicitud de crédito había sido aceptada, y la mayoría de los que ya habían sido rechazados apuntó el mal historial crediticio como el motivo para dicha negación del crédito.

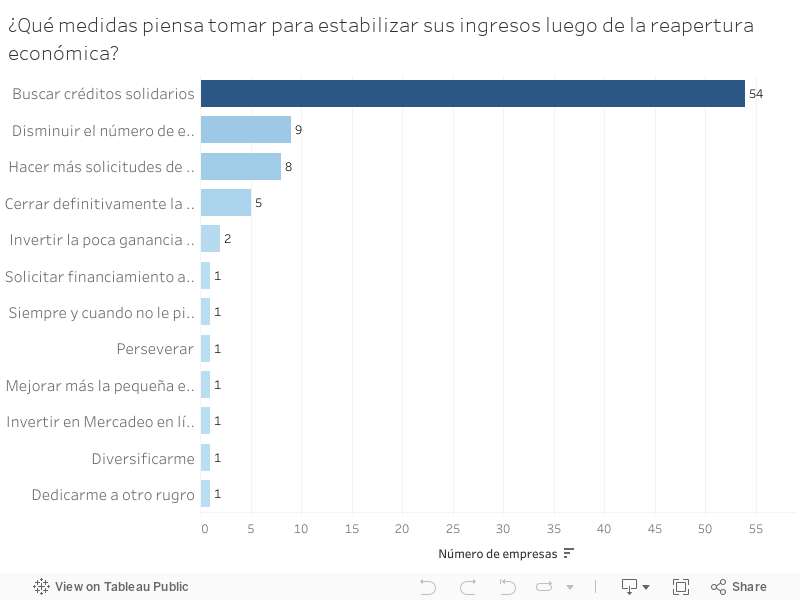

Sobre las medidas que piensan tomar los empresarios ante la flexibilización de las restricciones por la emergencia sanitaria, un 9 % seguirá insistiendo en hacer solicitudes de crédito en la banca privada, un 15.5 % está entre despedir empleados y cerrar su empresa.

Más de 6 de cada 10 empresarios no se da por vencido, Dicen que buscarán los nuevos créditos solidarios, una modalidad de financiamiento con el Gobierno en la que en teoría no les exigen estar libres de deudas, pero que en realidad hasta ahora no se ha puesto en práctica.

Escobar de la ANMPIH dice que le han pedido al Gobierno que faciliten estos fondos de créditos solidarios, porque no tienen otra opción inmediata para poder invertir en capital de trabajo y levantar los negocios que cerró la pandemia.

«Los bancos están llenos de dinero porque no le prestan a la microempresa, no quieren arriesgarse», dice Escobar. «Ellos quieren todo sobre seguro con buenas propiedades, con buenos avales. Quieren que ganemos grandes sueldazos, ¿en un país pobre? si no hay dinero para que los pobres podamos trabajar, ¿entonces?».

Plan solidario, pero…

Haciendo caso omiso de que, como lo vieron los expertos aquí citados, por el diseño mismo de los mecanismos de alivio puestos en marcha por su Gobierno, ha sido casi imposible que los microempresarios accedan a ellos, el presidente Hernández salió en el 17 de agosto pasado en cadena de radio y televisión a echarles la culpa a los bancos.

«Muchos microempresarios me han dicho «presidente si ya se han creado los fondos de garantía, pero de nada nos sirve si estamos ahogados y nos están cobrando intereses sobre intereses, caemos de categoría crediticia y eso los deja fuera del fondo de garantía», arengó.

Entonces el presidente presentó un anteproyecto de ley con otro plan: el Plan Financiero de Rescate Solidario, este con el objetivo de adecuar préstamos a menores intereses para incentivar la producción y empleo, con la prohibición a los bancos de aplicar cargos moratorios, cargos por servicios, o cualquier otro costo adicional.

Muchos empresarios dijeron que ponía en riesgo el sistema financiero nacional.

Pedro Barquero, presidente de la Cámara de Industria y Comercio de Cortés (CCIC), no es muy optimista: «Mientras no tengamos una política tributaria competitiva y una simplificación administrativa no habrá proyectos de inversión que estén dispuestos a endeudarse con los recursos disponibles en estas condiciones», dijo.

Con el anteproyecto detenido en el Congreso, el 18 de octubre pasado el Gobierno firmó con la Asociación Hondureña de Instituciones Bancarias (Ahiba) un acuerdo que en teoría compromete a los 15 bancos del sistema privado a reestructurar las deudas de las Mipyme, ampliar los plazos y bajar hasta en un 2 % a las tasas de intereses.

Ebal Díaz, ministro de la presidencia, dijo que serán para «todos, sin excepción, y que no les digan en las agencias de los bancos que no se dan cuenta del convenio que celebró el Gobierno con los presidentes de los bancos». Insistió en que los banqueros hicieron un compromiso de atender inmediatamente a las Mipyme.

Según la información que ha recibido de sus asociados en las últimas semanas Escobar de ANMIPH, los bancos justamente están desconociendo el acuerdo, alegan no saber nada, y ofrecen préstamos en condiciones normales. «Ni siquiera están reconociendo el fondo de garantía emitido por Confianza», dice la representante de los pequeños empresarios.

Aún si les dieran créditos en las condiciones prometidas, según el economista Castaneda esa ya no es solución. Explica que estando muchas de estas empresas al borde de la quiebra, decirles que les van a dar un crédito no las va a reactivar. «Posiblemente van a necesitar un subsidio directo o que se utilicen mecanismos como establecer que la mayor parte de compras estatales se les van a hacer a las micro y pequeñas empresas».

Según Castaneda y otros, es preocupante que Honduras se esté endeudando tanto para atender la crisis, y que el dinero no les llegue a quienes más generan empleo. Al contrario, los datos muestran que bancos y grandes empresarios han sido más beneficiados por los más de mil millones de dólares adquiridos para atender el Plan de financiamiento para atender los efectos derivados del COVID-19. Y el Gobierno, dice Castaneda, tiene entre sus nuevos planes, darles nuevas exoneraciones tributarias a las empresas más grandes.

La deuda que se ha asumido en los últimos diez años no ha servido para mejorar la calidad de vida de los hondureños, dice el empresario Pedro Barquero. «Con el nuevo endeudamiento que se está adquiriendo con la pandemia, la historia lo que nos dice es que será un poco más de lo mismo».

El paso de la tormenta tropical Eta detuvó el avance de la reapertura económica que esperaban los empresarios y creó una nueva oportunidad para que el Gobierno asuma deudas en la banca internacional. Marco Midence, secretario de Estado en el despacho de finanzas solicitó al Banco Interamericano de Desarrollo (BID) el desembolso adelantado de 35 millones de dólares del Fondo Verde para el Clima que se le otorgó al país en diciembre de 2019 y que estaba destinado para la restauración de los bosques de pino afectados por la plaga del gorgojo.

Además, el Congreso Nacional aprobó destinar 50 millones de lempiras (2 millones de dólares) de la partida para enfrentar la pandemia en inversiones para reparar los daños causados por la tormenta, especificando que el financiamiento podrá ser de recursos gestionados por medio del decreto que autorizó el endeudamiento externo por hasta 2500 millones de dólares ante la emergencia por la COVID-19.

***

Monserrat apenas tiene tiempo para hablar, todo el día ocupada entre las entregas del café y la repostería —que ella misma hace—. No tiene mucho tiempo para entrevistas y responde las preguntas antes de que terminen. Dice que ella se salvó porque pagó sus deudas.

«Cuidan los trabajos que da la empresa grande, por ellos sí se están preocupando, quizá porque por el nivel de nuestras ventas no obtienen nada», dice Monserrat, que no sabe que son los pequeños empresarios y empresarias como ella, las que aportan la mayor parte del empleo en el país.

Para ver la serie completa ingresa a https://www.elclip.org/